Один из главных вопросов начинающих предпринимателей, которые планируют идти за венчурными инвестициями — на какую долю размытия можно соглашаться на первом, посевном раунде, на сколько в дальнейшем, какие требования инвесторов нормальны и справедливы, а какие — нет.

Также одной из первых задач перед фаундером стартапа встает дилемма о том, сколько надо выделять на опционы, какие позиции на какую долю оценивать. Обычно у стартапа недостаточно денег, чтобы платить конкурентоспособные рыночные зарплаты, поэтому он заманивает ценные кадры обещанием доли в компании.

Если акционер платит конкурентоспособные вознаграждения наемным сотрудникам, то и приглашение их в капитал компании обычно не требуется. Пресловутая мотивация от участия в капитале частной, не котируемой на бирже (а значит неликвидной) и не прибыльной (соответственно, не платящей дивидендов), компании зачастую переоценивается акционерами и руководством компании — рядовые сотрудники не чувствуют требуемого эффекта.

У Carta есть полезная презентация со статистикой стартапов (добавляю в чат канала). Полагаю, что в основном американских. Тем не менее, информация отражает действительность, существовавшую и для российских успешных технологических компаний, поднимавших раунды до 2022 года.

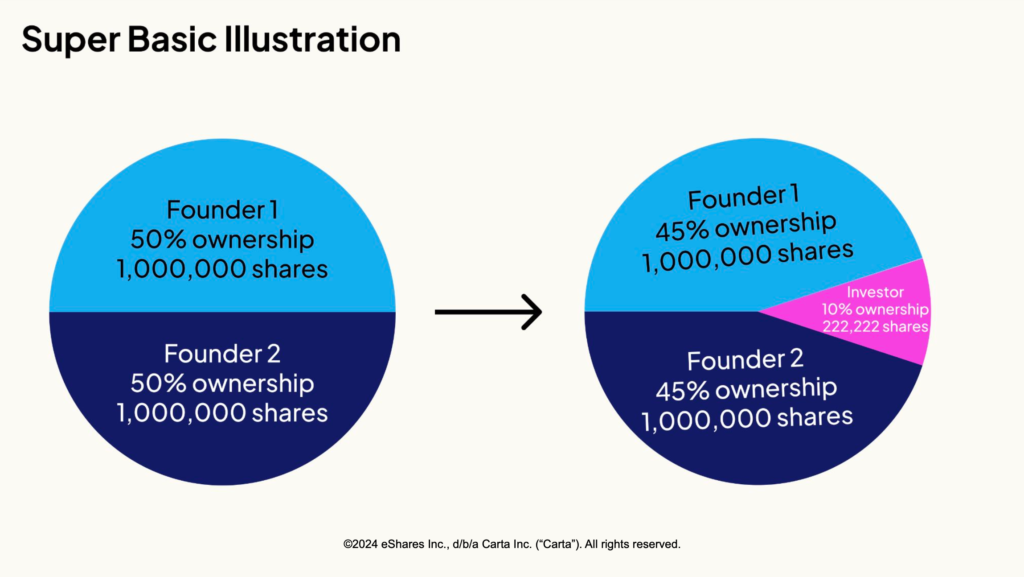

Уверен, не все понимают, что на самом деле обозначается под понятием “размытие”. Размытие происходит с долями акционеров, когда выпускаются новые акции или выдаются доли. При условии, что текущие акционеры не участвуют в новом выпуске пропорционально своему владению. Если все текущие акционеры пропорционально захотят поучаствовать в инвестиционном раунде, чтобы не быть размытыми, то они сами купят весь новый выпуск, а новым акционерам ничего не достанется.

Это по сути дополнительное финансирование за счет текущих акционеров бизнеса. В таком случае и новый выпуск долей не требуется, не надо менять документы (если не меняются зоны ответственности и права акционеров), привлечение денег можно оформить займом или увеличением капитала компании.

Итак, стандартным для посевного раунда считается выпуск 10-20% акций от капитала. Если предпосевной раунд финансируется самим фаундером или группой фаундеров из собственных ресурсов, иногда с участием стартап-акселератора, то на посевном раунде привлекаются средства ангельских инвесторов. Обычно это 2-3 человека, но могут быть и синдикаты из нескольких десятков участников, каждый из который вкладывает по 10-20 тыс долл.

Конечно, лучше иметь меньше участников в captable (таблица с долями участия в капитале), поскольку каждый дополнительный инвестор — это нагрузка на фаундера и его команду на все время существования компании, но особенно — в начале, при поднятии первых инвестиций. Даже самые понятливые и спокойные инвесторы время от времени задают неудобные вопросы и просят дополнительные документы, а то и хотят встречаться. Это отнимает время и силы команды стартапа от непосредственно развития продукта и выстраивания бизнес-процессов.

В случае с опционным планом для распределения между ключевыми сотрудниками обычно выделяется 10-15%.

Часто инвесторы начальных раундов хотят, чтобы опционный план был выделен из долей фаундеров, но в целом это переговорный вопрос начального termsheet’а (списка условий инвестирования).

Далее опционный план распределяется между ключевыми для компании сотрудниками в размере от 0.1% в случае административного персонала и разработчиков до 5% для наемного генерального директора.

Получается, что на посевном раунде за счет выпуска акций инвесторам и выделения опционной программы фаундеры размываются на 20-30%. Далее в последующих раундах размытие происходит на 6-10% за раунд.

Задача фаундеров стартапа — прийти к моменту ликвидности (возможности продать свою долю частично или полностью) с достаточно высокой, мотивирующей на работу долей. Сколько это? Как правило, для миллиардной по оценке компании это 10-25% у основного фаундера.

***