Что финансисты часто обходят вниманием, считая слишком не конкретным, даже аморфным? Перечислить можно наверно многое, но наиболее уязвленными, на мой взгляд, станут различные стратегические лозунги. К примеру — долгосрочная стратегия бизнеса, выражаемая в миссии и видении. Для нас, финансистов, это слишком абстрактные философские понятия, нет там строгой ясности цифр.

И действительно, что может быть менее конкретным, нежели “сделать мир лучше путем создания самой лучшей отбеливающей пасты”? Хотя нет — это вполне конкретно. Присутствует хотя бы какой-то целевой ориентир — “лучшей”. А вот реальная формулировка видения с сайта крупнейшей глобальной корпорации: “Наше видение состоит в том, чтобы развивать бизнес, сокращая наше влияние на окружающую среду и расширяя наши позитивные социальные инициативы”. Хммм…

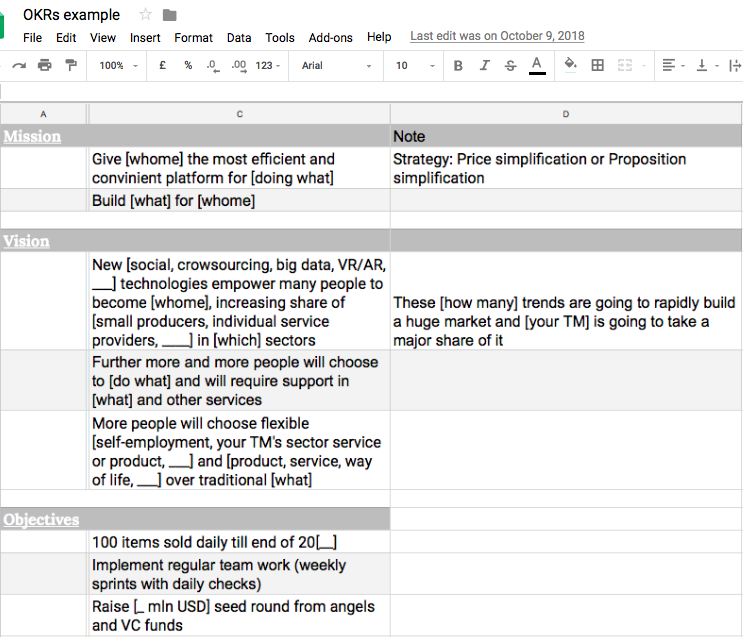

Это хорошо для общения пиар-отдела с природоохранными фондами (да и то — там же тоже разумные люди работают, которые устают порой от пространных лозунгов, вуалирующих реальность), но не для создания долгосрочной стратегии, выраженной в конкретных цифрах и декомпозируемой на все уровни управления. Особенно, в понимании финансового директора и для применения в целях дальнейшей оцифровки стратегии. Финансовому директору, как мы знаем, необходима четкая концепция, которая позволит разработать сфокусированное видение. Причем, крайне желательно — выраженное в конкретных цифрах, а не в абстрактных словах.

По мнению Ричарда Коха, известного венчурного инвестора и автора нескольких бестселлеров по стратегии, в бизнесе существует две базовые стратегии успеха — price simplification и proposition simplification — ценовая конкуренция и продуктовое совершенствование.

Первое подразумевает развитие конкурентных преимуществ за счет минимизации цены, причем без снижения основных потребительских качеств продукта. Это стратегия таких компаний, как Uber, Ikea. В начале XX века заметным апологетом этого подхода оптимизации себестоимости и минимизации цен стала компания Ford с технологическими новаторством в виде конвейерной сборки и стандартизацией продукта. Конкурентное преимущество достигается за счет максимального снижения цены, что в свою очередь реализуется через оптимизацию производства и стандартизацию продукта.

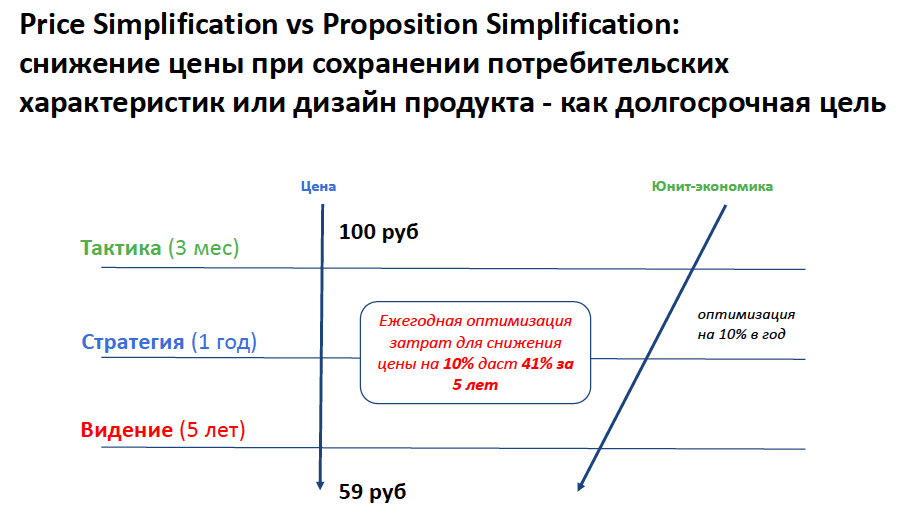

Вторая стратегия нацелена на дифференциацию в конкурентном поле за счет уникальных потребительских качеств и дизайна продукта. Этой стратегии придерживаются Apple, Tesla, Spotify. Устойчивая рыночная позиция компании поддерживается в этом случае непрерывными инновациями в продуктовых характеристиках и идеологии бренда. Пример постановки стратегических целей показан на рисунке ниже.

Стратегия конкуренции за счет уникальных характеристик продукта заведомо более уязвима, нежели чем курс на стандартизацию и оптимизацию себестоимости производства. Всегда найдутся конкуренты, готовые полностью копировать ваши уникальные продуктовые характеристики по более низкой цене. Причем снижение цены будет достижимо за счет сравнительно более низкой себестоимости — НИОКР ведь вы уже проинвестировали за них. Да и всегда есть страны с более низкой стоимостью используемых в производстве ресурсов. И поэтому следует идти по пути снижения цены.

Стратегическое направление в снижение цены подразумевает подчинение всей деятельности компании реализации ключевых задач технологической оптимизации производства и непрерывной оптимизации компонентов юнит-экономики. Во многих отраслях сейчас происходят революционные изменения — постоянных работников заменяют фрилансерами. Да, фрилансеры-поставщики услуг страдают от отсутствия гарантированных больничных и отпускных, но зато не занимают офис и работают без минимального МРОТ. А оптимизация технологической платформы вашего бизнеса позволяет и дальше оптимизировать их функционирование (минимизация простоев и холостых прогонов, оптимизация поиска новых заказов, автоматизация отчетности и подачи на налоговые вычеты).

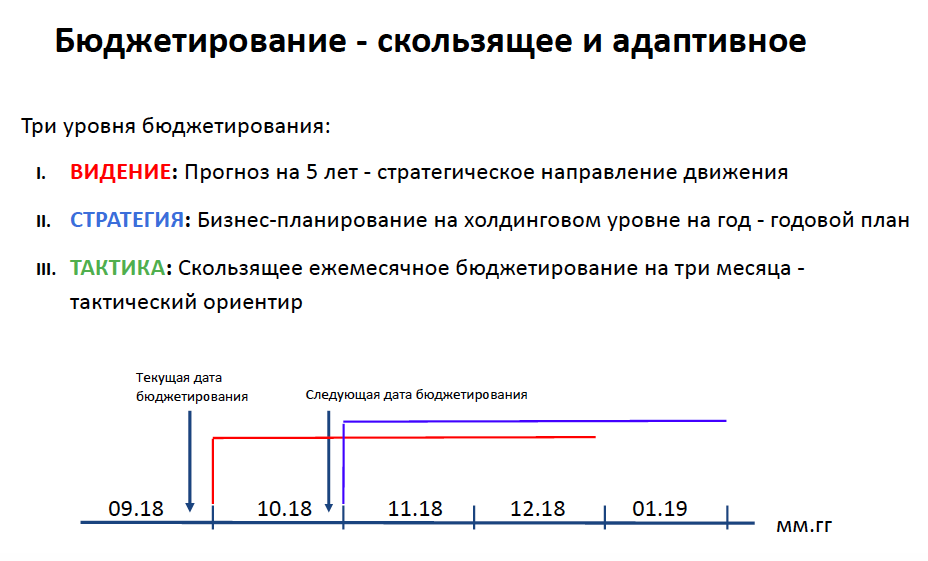

В основе стратегии снижения цены можно выделить два столпа — оптимизация юнит-экономики и технологическое совершенствование. Во-первых, оптимизация себестоимости в основе вашего операционного бизнеса — задача непрерывная, вписываемая в процесс бюджетирования, неотделимая от тактического планирования и реализации направлений долгосрочной стратегии. В бюджетировании мы рассматриваем для себя три уровня: 1) трехмесячное скользящее бюджетирование с ежемесячным контролем затрат и принятием решений по оптимизации составляющих юнит-экономики (уровень реального контроля затрат и управления экономикой создания продукта); 2) годовой план (уровень совета директоров); 3) долгосрочный пятилетний прогноз развития компании.

На рисунке отражен принцип циклического планирования ежемесячным уточнением прогноза на ближайшие два месяца плюс один. Таким образом, получается, что мы закрываем месяц по затратам, сравниваем факт с запланированным ранее — и уточняем план на два ранее забюджетированных месяца. И добавляем еще один месяц. В этом же процессе мы анализируем фактическую юнит-экономику.

Вторая составляющая стратегии — технологическое совершенствование платформы — реализуется межфункциональными командами. Как правило, в состав таких команд входит операционный менеджер (в нашем случае — страновой менеджер), продуктовый аналитик, один-два разработчика, иногда сотрудник финансовой службы (если есть расчет экономики, уточнение формируемых транзакций, обеспечение потока платежей, подготовка списка проводок для корректного расчета налогов, и тп).

Обычно, ключевым препятствием к реализации стратегии компании является отсутствие понимания тактических, среднесрочных и стратегических целей на уровне отдельных подразделений компании. Басня о лебеде, раке и щуке как никогда актуальна в отношении процесса, если не выработки, то реализации стратегического видения. Многие финансовые директора признаются, что часто стратегическое видение не переводится ниже — на уровни среднесрочной стратегии и на уровень тактического планирования. Иными словами, возникает проблема с декомпозицией этой цели (или этих целей) на организационные уровни с разбивкой по временные интервалы с контрольными точками.

Для успешного взаимодействия участникам межфункциональных команд следует ставить единые стратегические цели. В частности, современным эффективным инструментом постановки и приоритезации для сотрудников считается “Objectives and Key Results” (OKRs). Это система оценки деятельности сотрудников, подразделений, компании по результатам, аналог MBOs, SMART goals, KPIs. Метод предложен Джоном Дорром (John Doerr) руководству Google в первый же год существования компании. По мере того, как сотрудники переходили из компании в компанию, OKRs стал известен и распространился среди крупных технологических корпораций — Oracle, Netscape, Amazon, Flipboard, Twitter. Сейчас же даже небольшие передовые компании и стартапы внедряют OKR’ы в систему управления.

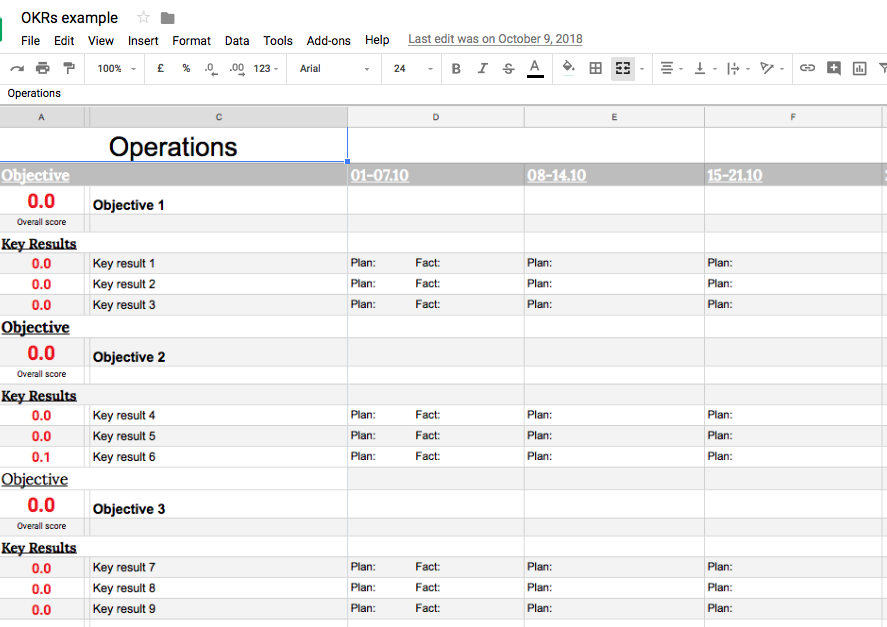

Именно OKRs позволяет провести декомпозирование стратегической перспективы в среднесрочные годовые цели (годовой план), и далее — в ежеквартальные цели (objectives) и ключевые результаты (key results). Ниже приведен пример таблицы для определения целей и ключевых результатов для операционного департамента на четвертый квартал с постановкой еженедельных плановых результатов (прогресса достижения результатов) и сравнения с фактом.

Для межфункциональных задач необходимо делать сквозные ключевые результаты — планировать комплиментарные результаты для сотрудников разных подразделений, но занятых в одних проектах. Примером может служить реализация проекта организации регулярной автоматизированной выгрузки операционных данных в систему бухгалтерского учета. В подобных проектах может быть задействован менеджер бизнес-единицы (региональный операционный директор), продуктовый менеджер, сотрудники финансовой службы, сотрудники отдела разработки.

В методе OKRs наиболее важна правильная постановка целей сотрудниками. Именно работники сами себе устанавливают цели на период. Причем цели должны быть амбициозными и сложно реализуемыми. Реализация OKR на 75% расценивается как полный успех, в то время как 100% достижение свидетельствует о недостаточной амбициозности заявленного ориентира. У целей должен быть однозначный критерий их выполнения. Желательно, чтобы это были количественные цели. Когда количественная измеримость для какой-то цели сложно реализуема — должен быть ясен критерий выполнения (да/нет — достигли / не достигли / достигли на хх%). И очень важно, чтобы цели были публичными. Если какие-то задачи должны остаться конфиденциальными даже в рамках организации, то общее древо целей и остальные цели следует сделать максимально публичными.

Таким образом, стратегическая перспектива может быть не абстракцией наподобие “сделать хорошо всем в мире”, но оцифрованным видением на каждом горизонте планирования с декомпозицией на уровни менеджеров отдельных направлений и сотрудников отделов. Соответственно, степени участия в реализации общекорпоративных целей можно установить вознаграждение — квартальное, годовое — а также повышение оклада и продвижение по карьерной лестнице.

Банально звучит, но тем не менее — стратегическое видение и перспектива развития компании должны быть в головах не только топ-менеджмента и собственников, но по всей организационной иерархии, а именно — в сознании всех без исключения сотрудников. Все должны понимать и разделять ценности и направление стратегического развития бизнеса. Помимо постоянного информирования (да-да, нудеть об этом надо постоянно) о ценностях, целях и стратегии, следует формулировать все количественные цели и вознаграждения исходя из стратегической перспективы и ее качественного цифрового отображения на всех уровнях бюджетирования.